円高の意味が分かっている人も

わかっていない人も

こんにちは(^_^)/

セミナーなんかで

「円高の意味って分かりますか?」って聞くと

「ぎゃくなんですよね?」

とよく言われます。

そうなんです、逆なんです。

円の値段が大きくなっていくと「円安」

円の値段が小さくなっていくと「円高」

100円よりも130円は「円安」なんですよね。

・・・と円安の話が気になる方はスタエフで

https://stand.fm/episodes/626676086eeda0000607d64f

保険の見直しポイント

前回のブログで「まずは固定費から」ということで

保険の見直しについて書いたんです。

その記事はこちら

支出を見直すところ、もうない~

その中で、

「必要な保険を見極めよう」

と書いたんですけどね、

「実際、必要な保険て何なの?」

って思うと思うんです。

もし思わなかった方は、まだまだ節約のポイントがあると思いますよ。

そこで、今回は、「必要な保険」についてお伝えしたいと思います。

あなたに必要な保険

今回の話は、生命保険だと思って読んでくださいね。

損害保険・・・自動車や火災はまた別の話

では、状況別で必要な保険を考えていくと

- 子ども(生まれてから独立するまで)

一切不要 - 独身

一切不要 - 結婚

・子どもがいないなら一切不要

・子どもができたら掛捨ての死亡保障のみ検討

・でも、夫婦で正規社員なら不要かも - 子ども独立後

死ぬまで一切不要

まぁ、状況により一概に言えない部分もありますが、

基本的には上記が当てはまるかな。

「私もそれでいいの?」

心配な方は、ご相談くださいね。

保障はいくら必要?

あなたが結婚していて、あなたかあなたのパートナーが一家の大黒柱で、独立していないお子さんがいる場合、

掛捨ての死亡保障が必要ということになりますよね。

では、いくらの死亡保障が必要なのか・・・という問題になるんですが

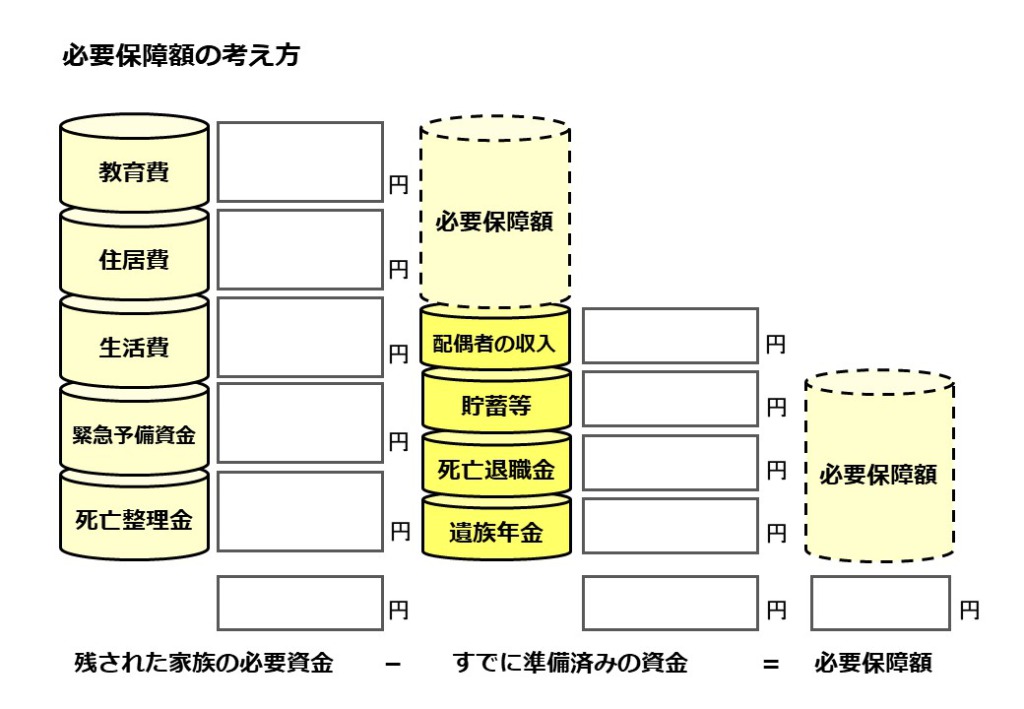

私が相談のときに使っている表がこちら↓ ↓

これもっときれいにデザイン化してくれる人いないかなぁ~~

という話は置いておいて💦

例えば、ママが専業主婦で、子ども2人のAさんのおうちの場合

まずは・・・

- ご主人に万が一があっても、教育費は500万円くらいは準備してあげたい

500万円×2人=1000万円 - 住居は団信があるから必要なくなる

- 生活費は毎月18万円と年間に50万円くらいかかるから

18万円×12か月+50万円=266万円

1年280万円くらい見ておこう - 末の子が独立するまで20年だから、

280万円×20年=5600万円 - 予備資金で半年~1年分の生活費

念のため1年分の280万円を見ておこう - 死亡整理資金

お墓もいらないし、葬儀も盛大にやるつもりもないからいらないかな

- ママは専業主婦だから0

➤働きだしたら保障の見直しすればいいかも - 預貯金

生活防衛資金として300万円

➤貯蓄にまさる保険なし

この部分が大きくなると掛捨ての保障も小さくて済むんです - 死亡退職金

500万円

➤相談者にはここを知らない人が結構います

老後だけではなく、今の安心のためにも、会社の賃金規定を知っておきましょう!! - 遺族年金

厚生年金、子ども2人で、月14万円くらいを想定

➤収入で金額が違います。

14万円×12か月×16年=2688万円

※子どもが18歳の3月を過ぎるともらえなくなるので、厳密には毎月の支給額が変わりますが、ここはだいたいで

必要資金 6880万円≒7000万円

確保済み資金 3488万円≒3500万円

7000万円ー3500万円=3500万円

ということで、Aさんのおうちが今必要なお金は

3500万円ということになるんです。

ここまでいいですか?

何で準備?

必要な保障金額はわかりました。

では、この保障額をどうやって確保すればいいんでしょう?

答えは、三角形の保険です。

死亡保障は、生きていれば生きているほど、少なくてよくなるじゃないですか。

保障が必要な年数が減っていくんですから・・・

ということは、合理的に考えて、四角じゃなくて三角なんです。

Y軸は保険金額

一番大きなところで3500万円ということです。

X軸は保険期間

下の子が独立する22歳くらいまで。

今、下の子が2歳なら、20年間・・・だけど、大学行っているときに一気に保障が減っちゃうから

23年くらい見た方がいいかな・・・というのが私の考え

そうすると、3500万円÷23年÷12か月=12.7万円

毎月13万円がお給料のように支払われる

三角形の保険がいいということになります。

ちなみに、ママが13万円以上稼いでいるなら

掛捨ての保険はいらないことになるんです。

さぁ、チェックしてみましょう!!

さて、みなさんは保険が必要な人ですか?

必要な場合、今必要な保険に必要なだけ入っていますか?

三角の保険につき13万円給付が出るように加入すると

年齢や健康状態によりますが、2,000円~4000円くらいだと思うんですよね。

生命保険については、これだけでOK!!

あとは、保険会社によって同じ保障でも保険料が違うから

しっかり比較すること!!

ここをしっかり見直すだけで、

インフレなんて怖くなくなりますよ(^_-)-☆

さて、みなさんのおうちは

いくらの保険料を払っていますか?

えっ!払い過ぎ???

心配になった方はご相談くださいね。

ではまた(^_^)/

無料の

オリエンテーション

お金の相談をしたいなら

LINEのお友達登

役立つ情報配信中!!

魔法の家計シートプレゼント

Xのフォロ-

ほぼ発信してないけど(;’∀’)

とりあえずfollow me♪