おかねちゃん

おかねちゃん収入と固定費を書き出してみたけど、忘れてたサブスクが2つも見つかって、びっくり~( ̄▽ ̄;)

FPきよみ

FPきよみよかったじゃない!!

それだけでも年間で考えたら大きな節約だからね♬

今回は、支出の中の流動費と年間の雑費を抜け洩れなく確認していくわよ。

おかねちゃん何も考えずに買い物してるから、いくら使ってるか全くわかってないかも💦

FPきよみだからこそここでしっかり把握していく必要があるの。

一緒に抜け洩れなく書き出していきましょう!!

改めて確認

#1の準備編で銀行2つ、クレジットカード2枚に整理しましたよね。

A銀行:毎月使う支出用

B銀行:毎月は使わないけど、毎年どこかで使う支出用(追って記述)

aクレカ:毎月使う支出の支払い用

bクレカ:毎月は使わないけど、毎年どこかで使う支出の支払い用(追って記述)

今回使うのは

A銀行とaクレカです。

支払いは、現金でしか払えない場合を除いて「aクレジットカード」で払いましょう!!

基本的にキャッシュレスです!!

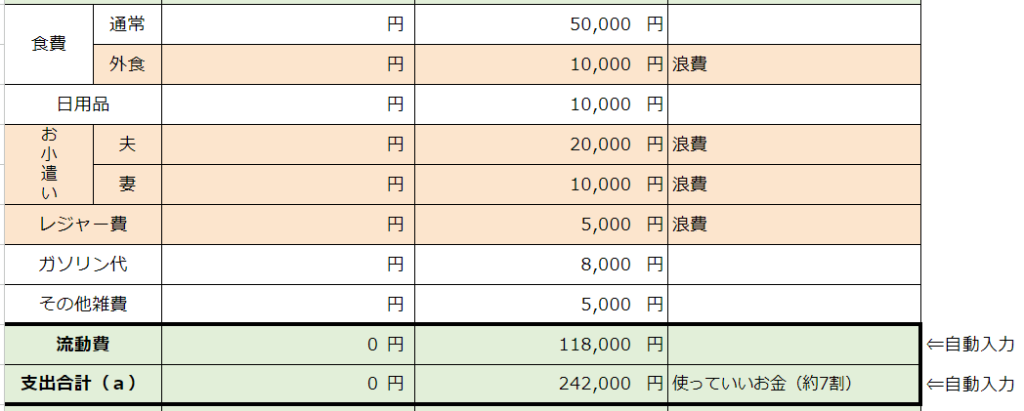

毎月かかるお金(流動費)

このブログを始めてみた👀!!

とか、

#0、#1、#2をまだ見ていない👀!!

という人は、まずはそちらを読んで、

#2にもリンクを載せましたが、

現状把握のためのスプレッドシート

をダウンロードをして、確認しながら読み進めてくださいね。

流動費は、毎月使うけど、月に1度決まって引落があるのではなく、バラバラと使う支出になります。

この支出については、

食費・日用品

食費と日用品を考えるとき、食費と日用品の金額それぞれで考える人がいますが、みなさんは結構スーパーで日用品を買ったり、ドラックストアで食料品を買ったりしていませんか?

家計管理シートでは別々になっていますが、使っている金額を把握できればいいので、食費と日用品は分けて考えなくてもOKです。

※もちろん細かく把握したい人は別々で考えてもOKです。

支払うときはaクレカです。

食費の中でも毎月ある程度決めて外食をする場合は、その金額は別で把握しておきましょう。

おいおい説明する「生活防衛資金」をいくらにするか考えるときに外食は基礎生活費からは外れる金額なので・・・

※「生活防衛資金」と「基礎生活費」はまた解説しますね。

お小遣い

お小遣いは毎月1回…お給料日とかに一括で渡してしまうことが多いと思うので固定費とも言えるので、固定費としてもいいのですが、今回は流動費として考えておきます。

お小遣いで大事なのは、予算を決めること。

お金の相談をしていて感じることは、

夫のお小遣いはしっかり管理しているのに、

妻のお小遣いは「決まっていません」というおうちが多いんですよね(;’∀’)

妻のお小遣いの金額もちゃんと決めておきましょう!!

お小遣いの管理としておすすめは、

決まった日に一括で渡してしまって(夫も妻も)、あとはその金額の範囲の中で使っている口座Aやクレジットカードaとは別で個人で管理をすることです。

とは言え、お小遣いは現金で支払うというのは面倒ですよね💦

お小遣い専用の銀行口座とクレジットカードを作るというのも方法ですが、

銀行口座が増えてしまうと面倒だな…という場合は、

①お小遣いをもらった時点でPayPayにチャージして、お小遣い専用で使う。

②VisaLINEPayプリペイドカードを登録して、お小遣いをLINEPayにチャージして、お小遣い専用で使う。

※LINEPayにチャージしておけば、多くの場合PayPayの支払いにも使えるので便利です。

※さらにVisaLINEPayプリペイドカードだと、VisaタッチやiD決済が使えるので、PayPayが使えないところでも使えます。

※ただし、VisaLINEPayプリペイドカードはリアルカードがないので、カードを差し込む必要があるところでは使えません(JRとか、スーパーでもありますよね)

②Visaプリペイドカードの「Kyash」を作って、そこにチャージをしてお小遣い専用で使う。

※Kyashの方が、Visaのリアルカードがあるので、使える場面が多いのでよりおすすめです。

※Visaタッチ、QUICPayも使えます。

お小遣いは予算を決めてもらったら、あとの使い方は夫婦であってもいろいろ言わない。

自分の好きに使える「浪費」でいいと思うんです。

レジャー費

レジャー費は生活の中では「浪費」です。

でも、「家計管理は家庭の利益を増やすため」でお話ししていますが、

浪費がすべて悪いわけではなく、

いい浪費は人生の豊かさとか幸せのためには必要な支出なんですよね。

浪費のない人生なんて・・・

家計管理をしていく中で、月の支出が予算内に収まるのであれば、毎月の息抜きとか家族の楽しみのために予算を決めて遊びに行くとか外食をするというのはいいと思うんです。

このレジャー費に使う支出はaクレカで支払います。

この支出は毎月決まって使うレジャー費なので、長期休みなどに使うレジャー費は追って記述する年間雑費の方に入ります。

ガソリン代

日常的に使うガソリン代はaクレカで支払います。

※年間で行くレジャーのときなどのガソリン代はbクレカになります。

ガソリン代については、スタンドが発行するクレジットカードで払うとガソリン代が安くなる・・・なんてことがよくありますが、それで月に何千円も違ってくるならメインのクレカとして使えばいいと思うのですが、

そうじゃなければ、小さな割引よりも、家計管理がシンプルになった方が、よっぽど出ていくお金の管理がしっかりできて節約になると思いますよ。

もし、1回について50リットル入れる場合で、2円の割引だったとしても100円ですから・・・

100円を笑うものは100円で泣くかもしれませんが、

管理コストを考えたら、なしですね。

その他雑費

基本的にはここまでで毎月の支出は抜け洩れなく記入できたと思います。

が、家計管理の仕組みをしっかり作ていても、毎月きっちりと予算の中に納まるわけではないと思うんです。

※本当はしっかり納めたいところですが・・・

毎月の支出の合計が毎月の手取りの7割以下(子育て中なら8割以下)であれば、少しゆとりをもって雑費として予算を組んでおくのもいいでしょう。

もし、固定費と流動費で8割を超えている場合は、全体的な支出の見直しが必要になってきます。

※節約ポイントはおいおいと

毎月かかるお金を把握する

ここまでで毎月かかている支出について固定費・流動費を合わせて抜け洩れなく記入できたと思います。

固定費+流動費の合計はいくらになりましたか?

✅その合計金額は、世帯の手取りの7割(子育て中は8割)に収まっていますか?

✅不明な支出はありませんでしたか?

ここでわかった

✅固定費

と

✅流動費

がそれぞれ毎月使っていい予算になります。

もし、合計金額が世帯の手取りの7割(子育て中は8割)より多い場合は、

現時点で節約が可能な支出については、ガンガン節約していきましょう!!

具体的な節約方法はおいおいお伝えしていきます。

※さっさと予算を決めてしまいたい人は、個別相談がおすすめです。

費用対効果は最高です。

まとめ

今回は、流動費について抜け洩れなく把握してきました。

前回の固定費と合わせて、現時点で使っている毎月使っているお金が把握できました。

この金額が世帯の手取りの7割(子育て中は8割)に収まっていれば🆗👌

収まっていなければ、家計全体の支出を見直す必要があります。

具体策はおいおいお知らせするとして、

ここでは

✅固定費

✅流動費

をきちんと把握しておきましょう!!

あとは、毎月使う支出に関しては、

✅口座引落のものはA銀行に集約

✅クレカで支払われるものはaクレカを使う

と極力キャッスレス化をしておきましょう!!

今後お話しする家計簿アプリの使用時にとても楽になりますよ♬

それでは、次回は「現状把握(年間雑費)」でお会いしましょう!!

「そんなステップを踏む前に、さっさと家計管理をしてしまいたい!!」

という人は、個別相談のご連絡をくださいね♬

本当はそれが意外とコスパがよかったりしますよ(^_-)-☆

まずは無料のオリエンテーションにお申込くださいね。

↓ ↓ ↓お問合せはこちらから↓ ↓ ↓

無料の

オリエンテーション

お金の相談をしたいなら

LINEのお友達登

役立つ情報配信中!!

魔法の家計シートプレゼント

Xのフォロ-

ほぼ発信してないけど(;’∀’)

とりあえずfollow me♪