おかねちゃん

おかねちゃん使う銀行とクレジットカードを決めたけど、ここから何をすればいいの?

FPきよみ

FPきよみ使う銀行とクレジットカードが決まっても、それをどう使うか決めるためには、今何にお金を使っているのかを確認必要があるの。

おかねちゃんは1か月に何にいくら使っているかすぐに答えられる?

おかねちゃんえっ!!

だいたい・・・・・

FPきよみ意外と多くの人がすぐには答えられないのよね💦

今回は今使っているお金を順番に明確にしていく方法をお話しするわね。

このブログを始めてみた👀!!

とか、

#0、#1をまだ見ていない👀!!

という人は、まずは#0から順番に読んでから戻ってきてくださいね♬

毎月かかるお金

まず、

まずは、家計管理に必要な情報を抜け洩れなく把握するためのスプレッドシートをダウンロードします。

このシートを埋めながら毎月かかるお金用の口座とクレジットカードの金額を把握していきましょう!!

毎月かかるお金用の口座(A)

このスプレッドシートの「①家計管理シート(月)」が毎月かかる金額の把握用になります。

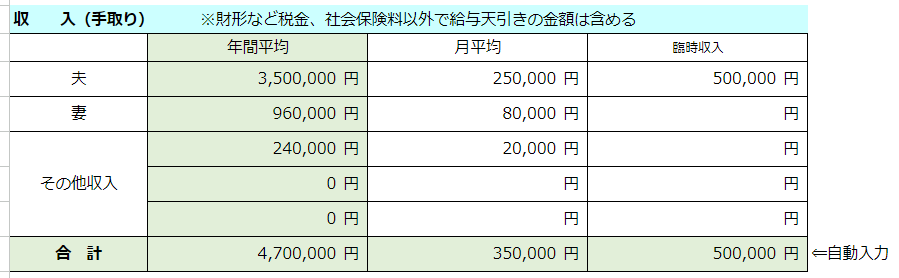

収入

このとき、自分で変更可能な引落金額、

例えば、団体保険、社食のお昼代、財形など

は引かれる前の金額で計算します。

自分では変更できない引落金額、

例えば、社会保険料、組合費、税金など

は引かれた金額で計算します。

毎月の収入がわかったら、この金額の中から毎月の支出に必要な金額を考えていきます。

準備で2つに絞った銀行口座のうち、(A)の口座は、会社員であれば、基本的に家計の収入の中心者の給与振込口座を使った方がわかりやすいです。

個人事業主の場合は、事業用口座は別で儲ける必要があるため、毎月一定金額をこの口座に移動する形になります。

夫婦共働きで、夫婦の収入合算で毎月かかるお金を管理する場合には、配偶者の収入の一定額をこの口座に移動するなど、きちんと決めておくといいですね。

この後、現状を把握することで、この口座に必要な1か月の予算を決めていき、その金額をこの口座で管理するようにします。

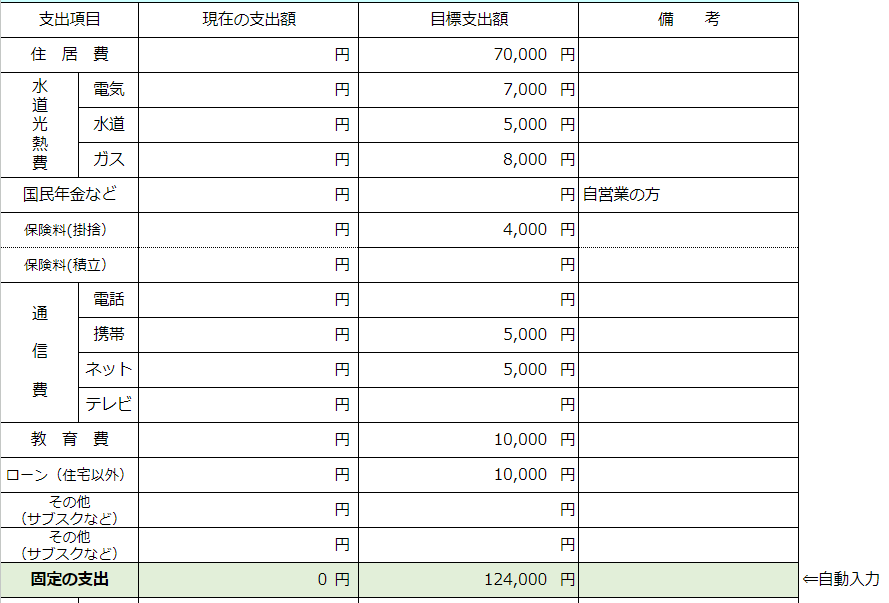

固定費

毎月確実にかかって、口座からの引き落とし、

あるいはカード払になる支出です。

一旦、現在の支出額に記入していきましょう!!

支出が多いと感じた場合は、目標支出額を決めて、

あとから出てくる「節約」のパートで検討しましょう。

- 住居費

-

家賃や住宅ローンなど・・・基本的に口座からの引き落としになります。

※家賃で振込の場合は、自動振込のサービスを使うなど、できるだけ手間をかけないように工夫しましょう。ボーナス払いを設定している場合は、あとから出てくる「年間雑費」のパートで把握するので、ここでは毎月の定額を記入します。

- 水道光熱費

-

過去3か月くらいにかかっている金額から、必要な金額を割り出しましょう。

電気代やガス代は、季節によって差が出ると思いますので、多くかかる方を基準にしておくとやりくりがしやすくなります。水道料金は2か月に1度の場合が多いと思いますので、1か月の予算は1/2を見ておきましょう。

カード払にできるものは一括管理ができますから、毎月の支払用カード(a)で支払うことをお勧めします。

口座からの引き落とししかできない場合は、(A)の口座から引落しをするようにします。

※水道料金はカード払に対応していないことが多いようです。さらに、ネットの銀行からは引き落としができないケースも多くみられます。

その場合は、2か月に1度手作業が発生しますが、paypayやLINEpayで(A)口座からチャージをして支払うことで対応するか、

水道料金引き落としのために地銀などの(A’)口座を作っておいて、毎月一定額を振り込むなどで対応しましょう。

(のちに説明するマネーフォワードMEに(A’)口座は紐づけません) - 国民健康保険・国民年金

-

会社員の方は飛ばしてください。

自営業の場合は支払いの必要があります。

毎月いくらを払っているのか、しっかり把握しておきましょう!!

※年払いや半年払いにしている場合は、こちらに記入するのではなく、のちに出てくる年間雑費で計算します。 - 民間の保険料

-

生損保に関わらず、月払いにしている保険料の合計を把握します。

保険料もカードで払えるものはカード(a)払に変更しましょう!!

※年払いや半年払いにしている場合は、こちらに記入するのではなく、のちに出てくる年間雑費で計算します。 - 通信費

-

スマートフォンの契約、固定電話、家のインターネットなど、通信環境に関わる支出の合計を把握します。

- 教育費

-

子どもの学校にかかるお金のうち、毎月かかる金額を記入します。

学校関係だけではなく、塾や習い事の金額もこちらになります。 - ローン(住宅以外)

-

自動車、バイク、携帯、奨学金など、毎月一定のローンの支払いがある人は合計を計算してこちらに記入します。

※できればさっさと返してしまいましょう!! - その他(サブスクなど)

-

今の時代、動画配信やオンラインサロン、コンタクトレンズや洋服などいろいろなものが毎月定額でサービスを受けられる時代になりました。

知らず知らずにいろいろ契約していて、自分でも何に契約をしているかわからなくなっていませんか?通帳やクレジットカードの明細を確認して、毎月払っているサブスクなどを抜け洩れなく把握しましょう!!

※年払いや半年払いにしている場合は、こちらに記入するのではなく、のちに出てくる年間雑費で計算します。

まとめ

ここまでしっかりやっていけば、毎月の固定費はほぼ把握できたと思います。

書き出したことで、すでに無駄な支出がわかった人もいるのではないでしょうか?

そんな人は、早速その無駄を解決していってくださいね。

一気に現状把握をしたいところですが、

あまりたくさんのことをやろうと思うと息切れしてしまいますから、

今日は毎月の支出の中でも「固定費」に焦点を当てて、把握するところまでやりました。

ぜひ、家計管理シートの収入と固定費のところを抜け洩れなく記入して、

次の流動費に備えておきましょう!!

ポイントは

✅毎月入ってくるお金、毎月かかる支出は全て口座(A)で管理する

✅毎月支払いがあるものでカード払ができるものは全てカード(a)で支払う

次は「準備編(流動費)」でお会いしましょう(^_^)/

「そんなステップを踏む前に、さっさと家計管理をしてしまいたい!!」

という人は、個別相談のご連絡をくださいね♬

本当はそれが意外とコスパとタイパがよかったりしますよ(^_-)-☆

まずは無料のオリエンテーションにお申込くださいね。

↓ ↓ ↓お問合せはこちらから↓ ↓ ↓

無料の

オリエンテーション

お金の相談をしたいなら

LINEのお友達登

役立つ情報配信中!!

魔法の家計シートプレゼント

Xのフォロ-

ほぼ発信してないけど(;’∀’)

とりあえずfollow me♪